返回首页>

返回首页>

2021年12月4日下午,金融专业人士、中国发展研究基金会理事朱云来出席中国发展高层论坛-青年企业家峰会,并就“‘双碳’目标下的企业转型与创新”发表讲话。

朱云来分析了中国经济增长、要素生产率、技术发展的长期趋势,结合全球碳浓度系统性增加的背景,提出中国高碳行业的转型路径。他认为,达成减碳目标是有可能的,也是可以做得到的。

他表示,以电力行业为例,如果每年新增1亿千瓦左右的新能源装机量,让当前22亿千瓦装机量的煤电资产自然折旧退出,那么在20年左右完成系统的转型。其他高碳行业也可以在20至30年完成转型。

以下为发言全文。

金融专业人士、中国发展研究基金会理事朱云来

很高兴受邀参加首次中国发展高层论坛-青年企业家峰会。这节讨论的是“‘双碳’目标下的企业转型与创新”。借这个机会,我与大家分享一下我的基本想法。

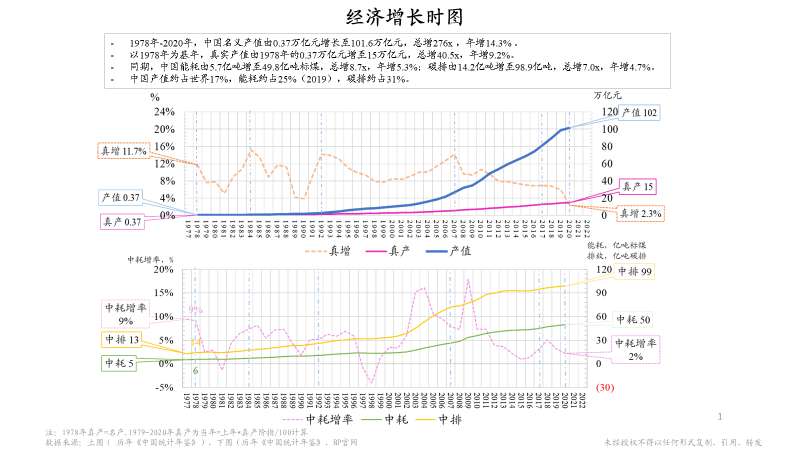

首先从历史的大变局的角度来看,通过下面这张图简短回顾一下过去40年中国经济发展的过程。图中蓝色线是名义产值发展的增长曲线,黄色曲线代表真实的GDP的增长率,看得出来,40年来,尤其是前面一半经济发展速度很高,发展也很快。我们从刚开始不到1万亿到现在100万亿的总产值,取得了长足的进步。也可以看到,经济增长率在2008年以后逐渐下降。经过几十年的高速发展,很多需求已经基本满足,经济增速有所下降也是很正常的。其他一些发达国家,在历史上也都有过类似的经历。在经济发展的同时,能耗和碳排放有了系统性的增长。尤其是从2002年以后,能源消耗和碳排放都有比较大的增加。

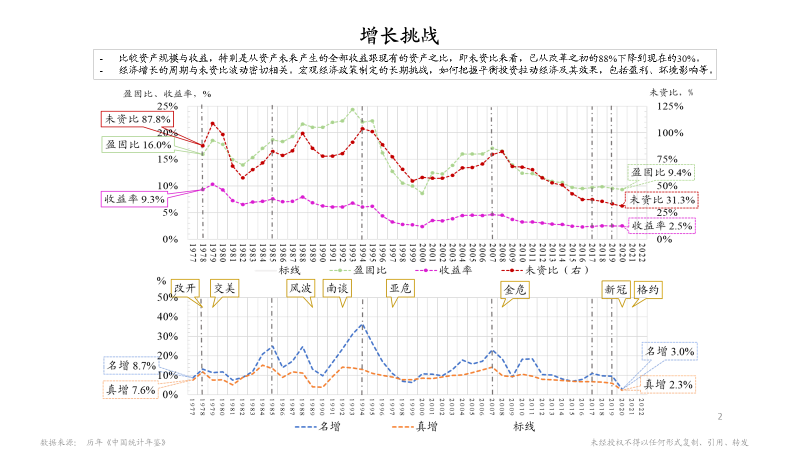

谈到未来的增长挑战,除了经济增长和环境平衡的问题,还有经济效率问题。图中可见,随着经济发展的波动,资产收益也在2008年以后有了比较系统性的下滑,这是目前经济的一个挑战,也是我们要谈转型、谈提高效益的原因。

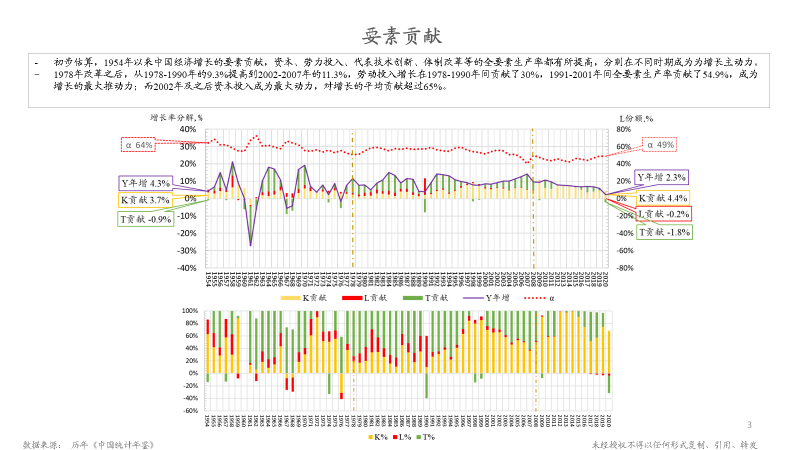

下面这张图主要是分析一下经济增长背后的要素贡献。经济有三大基本要素支撑增长:一是劳动力(简称L,下图红柱);二是资本(K,黄柱);三是全要素生产率(T,绿柱)。全要素生产率是资源(包括人力、物力、财力)开发利用的效率,体现科技创新、制度改革等综合影响,从图中可以看到,早期绿色柱子贡献比较大,到了后期相对变小了。更早期还有很多劳动力增长的因素,这也是大家都经历过的。到了后期资本投入占比越来越重,特别是2008年以后占了55%至70%。未来我们需要考虑如何提升生产率,而不仅仅是提高资本和劳动投入强度。

根据国家统计局公布的数据我们试算了1954-2020年中国的经济增长要素贡献分解,并把计算结果与央行工作论文等其他测算结果作了比较,总体趋势、不同要素贡献的相对比例等还是非常吻合的。

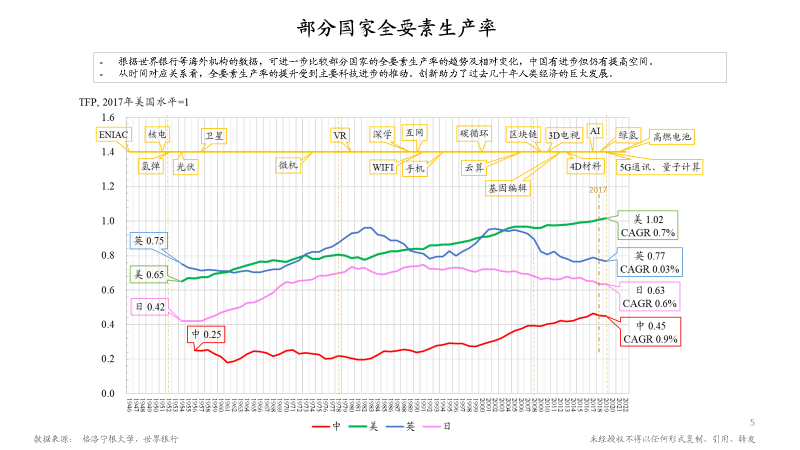

下面的图是将部分国家全要素生产率作个比较。中国九十年代后全要素生产率有了系统性的提升,但总体看,相对水平仍有一定的差距,这也说明我们还有创新进步的空间,需要提高效率。

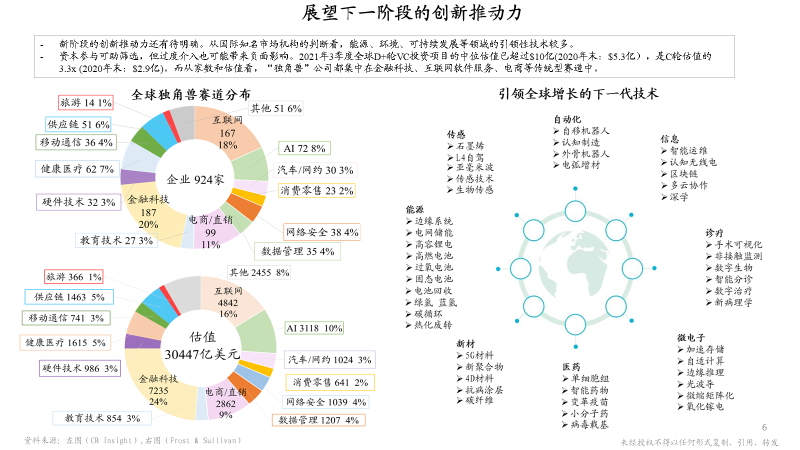

下面这张图中的左边部分是对全球独角兽企业的投资赛道的分析,可以看到现在比较活跃的投资偏重哪些领域。目前看还是金融科技、互联网、电商直销等占比最大。右图是根据一些科研机构做的对未来有希望拉动经济增长的技术总结,包括低碳能源、新型材料、高科技医疗诊疗、工业自动化等。我们讲创新需要有具体内容,现在概念创造层出不穷,可能多了一点,但是更为系统的全局性研究还有所缺憾。

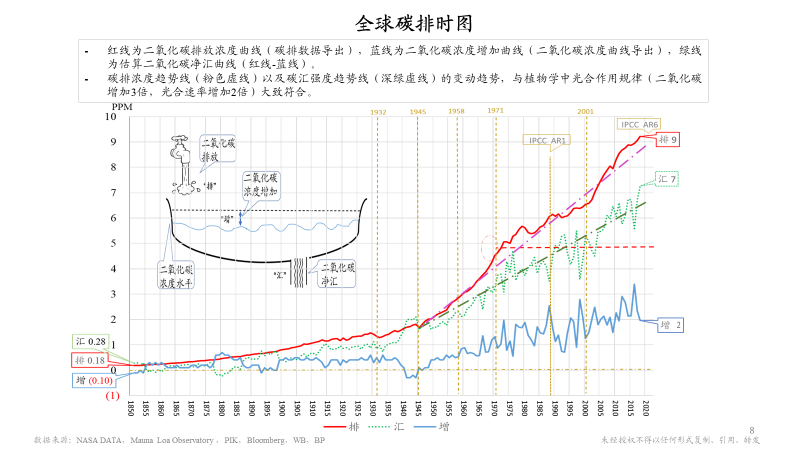

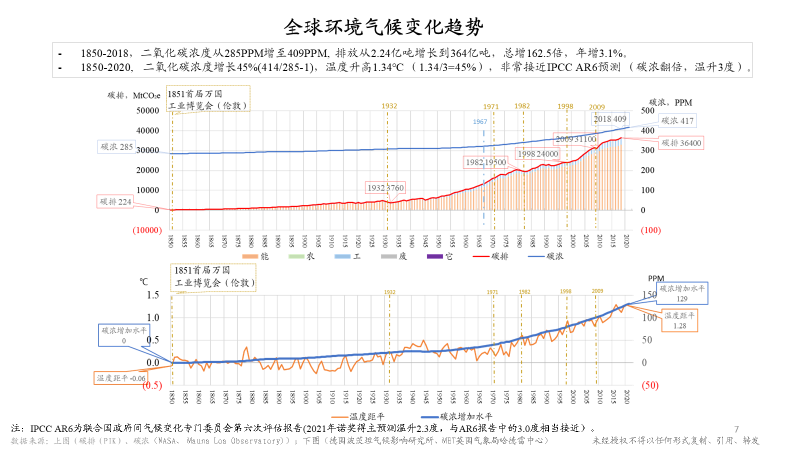

简单再来介绍一下“双碳”的科学基础。大家看下面这张全球碳排的图,有两个最著名的观测,一个是全球大气平均二氧化碳浓度水平的观测(蓝线),是以夏威夷的海岛Mauna loa观测作为基础,时间跨度是从1850-2020年的记录。另外一个是全世界二氧化碳排放的资料(红线),从1850年开始,德国的波茨坦研究中心就有一个碳排放统计。根据这两张图以及英国哈德莱中心长期的地球温度的变化监测,可以看到全世界170年之内碳的浓度水平增加了129ppm,温度高了约1.34度。这个原理是什么?大气就像一个澡盆,二氧化碳的排放就像水龙头不断地往大气里注水,水面就会越来越高,同时,下水没有完全关紧,所产生泄漏部分即为二氧化碳的碳汇。每年大气碳排放的浓度是图上的红线,碳浓度的增加是蓝线,反算出来自然界全球的碳汇相当于图上的绿线。而且我们发现随着二氧化碳的增加,碳汇会有所增加,这个原理是二氧化碳增加以后,绿色植物的光合作用能力更强,因此能够吸收更多的二氧化碳,但是它不能吸收全部的碳排放(红线),剩下的就是蓝线即大气碳浓度的净增加,也就是被在增加的光合作用吸收后剩下的二氧化碳还有这么多。这是碳浓度系统性增加的背景。

下图我们可以看到温度和碳浓度增加的关系。2021年物理学诺贝尔奖首次颁给了两个气候物理学家,他们也是用模型说明了碳浓度变化影响温度的范围和机理。根据物理模型,大气中的二氧化碳增加了1倍,温度估计要增加3度,这170年已经增加了差不多45%左右,温度也差不多增加了3度的45%,也就是1.34度,这是“双碳”目标的背景。

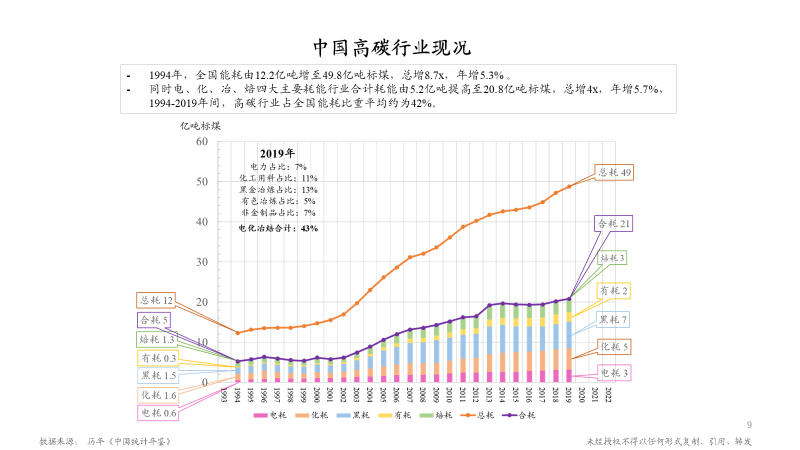

在此背景下,高碳行业有必要进行系统的调整。这是历史上中国高碳行业的耗能,初步计算,从1994年到2019年,电力、化工、冶金、建材这四大行业基本上一直占到每年全部能耗的43%左右。

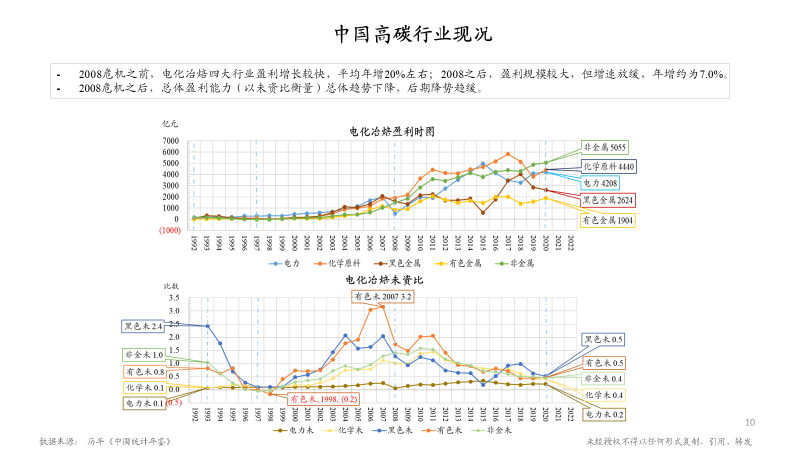

从盈利上来看,四大行业在2008年以后似乎盈利的水平有所提升,实际上如果考虑到这些高碳行业的资产全生命周期盈利计算回报率的话,整体还是呈现下降趋势。我们只有一个地球,要保护地球就必须要减碳。

如何管理、调整现有的高碳行业?如何可以让碳排降下去?请大家看下面这张示意图。

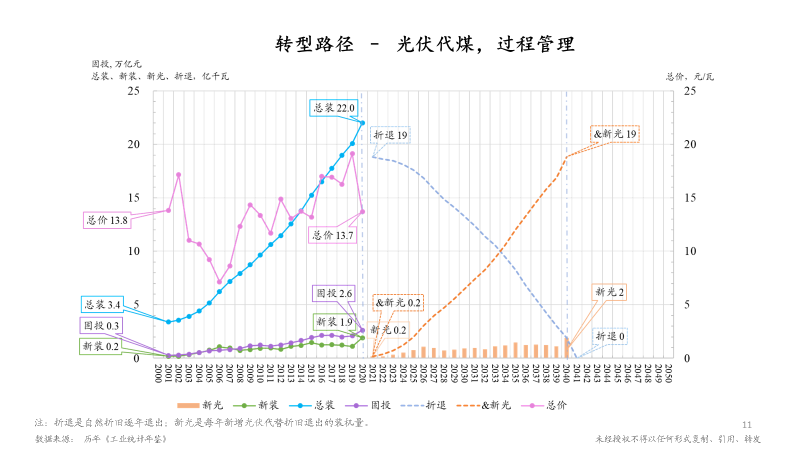

我以电力为例,根据现在的各种研究和测算表明,我们非常有可能用光伏来代替煤电。那么如何转型?怎样管理这样的转型过程?左图是历史上形成的电力资产,其中年度净新增装机容量(绿线),2020年达到1.9亿千瓦(当年总装-上年总装),对应的电力行业固定资产投资(紫线)达到2.6万亿,计算下来平均每瓦总造价(固投/新装 粉线)约14元。现在累积形成的总装机量(蓝线)已达到22亿千瓦,如果有序折旧退出,也就是说不再新增加煤电的投资,而现有煤电资产等用到寿命完结自然退出。按照这个假设,大家看右图,2020年开始,既有的煤电装机能力逐渐退役(蓝色虚线),由新的清洁发电能力(例如使用光伏)替代,即右图中橙色虚线代表的新能源发电装机量不断上升,这样就完成了一个系统性的交替过程。

图中我们以20年作为煤电设备折旧年限,那么20年后会完成自然转型。即使电力资产平均寿命长一点,大概30年左右,从2021-2060年是40年,也还有足够时间完成。如果当前22亿千瓦的总装机量按20年折旧,一年差不多需要新增1亿千瓦清洁能源装机量,如果每千瓦是5000-10000元,相当于5000亿到1万亿元的电力设施投资,规模也尚可控。未来20年老资产的自然折旧退出、清洁能源按需替代投产,是可能自然完成系统的更新替换。

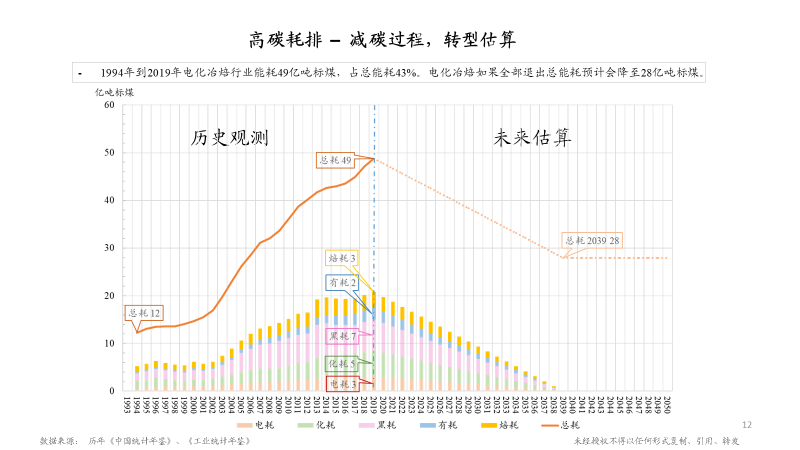

如果把高碳耗能的电力、化工、冶金和建材四大行业,都按照现有资产的剩余寿命逐步自然地折旧、退役,有需求就用新的低碳生产的发电能力投资建设来替代,没有需求就让它自然消退,大概也能在二、三十年完成系统转型。我们作了一个简单的估算,这样做能够从49亿吨的总耗(橙线)变成了只有20多亿吨的总耗,这将大大减少排放,完成减碳目标是非常有可能的,是可以做得到的,关键是过程中需要比较系统、有序的管理,并制定好科学、有效、可持续的路径和方法。